Les algorithmes d’IA derrière les bots de trading : explication simple

Les algorithmes d’IA derrière les bots de trading : explication simple

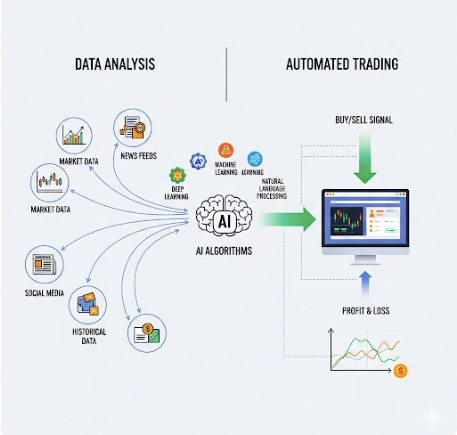

Le trading automatisé n’est plus réservé aux banques : aujourd’hui des bots pilotés par l’intelligence artificielle (IA) exécutent des ordres de manière autonome sur les marchés. Mais qu’est-ce qui se cache vraiment derrière ces bots ?Voici une explication simple — sans jargon inutile — pour comprendre comment ils fonctionnent, leurs forces, leurs limites, et comment les investisseurs particuliers les utilisent.

1. L’idée de base : données → modèle → décision → exécution

1. L’idée de base : données → modèle → décision → exécution

Un bot de trading alimenté par IA suit un cycle simple :

- Collecte de données (prix, volumes, actualités, données on-chain, indicateurs techniques).

- Préparation & transformation (création d’indicateurs, nettoyage des données).

- Modélisation : un algorithme « apprend » à partir des données passées.

- Décision : le modèle génère un signal (acheter / vendre / rester en cash).

- Exécution : le bot envoie un ordre à la plateforme.

- Boucle d’apprentissage (dans certains bots) : le système s’ajuste avec les nouvelles données.

2. Les grandes familles d’algorithmes utilisées

2. Les grandes familles d’algorithmes utilisées

A. Apprentissage supervisé (supervised learning)

- Usage : prédire le prix futur ou la probabilité d’un mouvement.

- Exemples d’algorithmes : régression linéaire, random forest, gradient boosting.

- Force : simple à entraîner sur des séries historiques.

- Limite : sensible au surapprentissage (

overfitting) si on se contente des données passées.

B. Modèles pour séries temporelles (time-series)

- Usage : capturer la dépendance temporelle des prix.

- Exemples : ARIMA (classique), LSTM & RNN (réseaux neuronaux récurrents) pour les séquences.

- Force : efficaces quand la dynamique temporelle est forte.

- Limite : demandent beaucoup de données propres et peuvent être instables.

C. Apprentissage par renforcement (reinforcement learning, RL)

- Usage : apprendre une stratégie en maximisant une récompense (ex : profit net) dans un environnement simulé.

- Exemples : Q-learning, Deep Q-Networks (DQN), PPO.

- Force : apprend des politiques de trading adaptées à des objectifs (rendement vs risque).

- Limite : complexe à entraîner; sensible aux biais de simulation.

D. Méthodes hybrides & ensembles

- On combine souvent plusieurs modèles (ex : LSTM pour features + gradient boosting pour la décision) pour réduire l’erreur et augmenter la robustesse.

E. NLP & Sentiment Analysis (pour crypto & actions)

- L’IA analyse les actualités, tweets ou posts Reddit pour quantifier le sentiment du marché, qui devient une variable du modèle.

3. De quelles données a-t-on besoin ?

3. De quelles données a-t-on besoin ?

- Prix OHLCV : Open / High / Low / Close / Volume.

- Données de carnet d’ordres (order book) pour stratégies haute fréquence.

- Indicateurs techniques : RSI, MACD, moyennes mobiles, etc.

- Signaux de sentiment : médias, réseaux sociaux.

- Données on-chain (crypto) : flux vers exchanges, adresses actives, réserves.

La qualité et la fraîcheur des données sont souvent plus déterminantes que la sophistication du modèle.

4. Backtesting, validation et pièges

4. Backtesting, validation et pièges

Avant de lancer un bot en réel, on backteste la stratégie sur des données historiques. Mais attention aux pièges :

- Overfitting : un modèle qui prédit parfaitement l’historique peut échouer en live.

- Look-ahead bias : utilisation involontaire d’informations futures lors de l’entraînement.

- Survivorship bias : n’utiliser que les actifs qui existent encore aujourd’hui fausse les résultats.

- Slippage & coûts : commissions, décalage d’exécution et liquidité réduisent les gains théoriques.

Bonnes pratiques : validation out-of-sample, walk-forward analysis, et tests en paper-trading avant capital réel.

5. Exécution : latence, slippage et infrastructures

5. Exécution : latence, slippage et infrastructures

- Latence : pour des stratégies à très haute fréquence, la vitesse est cruciale (co-location, proximités serveurs).

- Slippage : différence entre le prix attendu et le prix réel d’exécution.

- Frais : commissions et frais d’échange doivent être intégrés dans le calcul de rentabilité.

- Robustesse : mécanismes de coupure (circuit breakers), surveillance et redémarrage automatique.

6. Gestion du risque & règles de sécurité

6. Gestion du risque & règles de sécurité

Un bon bot intègre des règles strictes :

- Taille de position limitée : ne jamais risquer tout le capital sur un signal.

- Stops & take-profit : ordres automatiques pour limiter les pertes.

- Diversification des stratégies : ne pas dépendre d’un seul modèle.

- Monitoring 24/7 : alertes, logs et dashboards.

7. Transparence et explicabilité

7. Transparence et explicabilité

Les modèles complexes (deep learning) sont souvent des « boîtes noires ». Des outils comme SHAP ou LIME permettent d’expliquer pourquoi le modèle prend une décision — utile pour confiance et conformité.

8. Limites importantes à connaître

8. Limites importantes à connaître

- Aucune IA ne garantit un profit ; le marché reste incertain.

- Concept drift : les relations historiques changent (régulation, événement macroéconomique).

- Dépendance aux données : données erronées ⇒ décisions erronées.

- Régulation : selon le pays, certains types d’automatisation peuvent être soumis à des règles strictes.

9. Outils et frameworks accessibles (pour commencer)

9. Outils et frameworks accessibles (pour commencer)

- Freqtrade, Hummingbot, Gekko (open source) : bots configurables pour backtest & paper-trading.

- TensorTrade : framework pour construire algorithmes RL pour le trading.

- 3Commas, Pionex : plateformes commerciales offrant bots et outils pour utilisateurs non-techniques.

Commence par du paper trading (compte demo) avant d’engager de l’argent réel.

10. Exemple simplifié (pseudocode) — pipeline supervisé

10. Exemple simplifié (pseudocode) — pipeline supervisé

# 1. Collecte des données

prices = load_OHLCV('BTC_USD')

# 2. Feature engineering

features = create_indicators(prices)

# 3. Train/test split

train, test = time_series_split(features, labels)

# 4. Entraînement

model = RandomForest()

model.fit(train.X, train.y)

# 5. Backtest

signals = model.predict(test.X)

simulate_trades(signals, test.prices)

# 6. Évaluation (incl. slippage, frais)

metrics = evaluate_strategy(trades, fees=0.001)

& pour RL (concept)

pour chaque épisode:

état = get_market_state()

action = policy(état) # buy / sell / hold

exécute(action)

reward = compute_profit()

policy.update(reward)

Conclusion — Pratique mais prudent

Conclusion — Pratique mais prudent

Les algorithmes d’IA offrent des outils puissants pour analyser les marchés et automatiser des décisions de trading. Ils servent d’aide à la décision : accélération des analyses, réduction des biais émotionnels, et possibilité d’exploiter des signaux complexes.

Mais attention : complexité, surconfiance et mauvaise gestion des risques sont des sources fréquentes d’erreurs. Si tu veux te lancer, commence petit, backteste sérieusement, simule en paper-trading, et ne risqué que ce que tu peux te permettre de perdre.